- HOME

- IFRS対応

IFRS対応

森永会計事務所では、IFRS導入に対応しておりますので、お気軽にご相談ください。

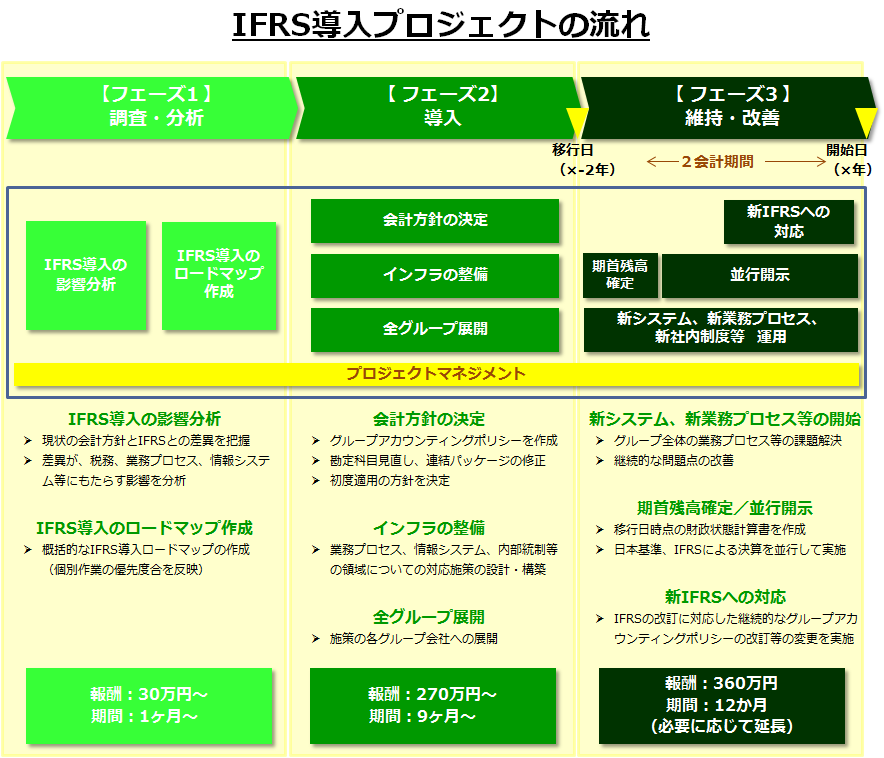

IFRS導入の流れ

森永会計事務所のIFRS導入サービスの料金は、上記のように段階ごとに異なってきます。

詳しくは、貴社の状況によって異なってきますので、面談時に詳しくお話できればと思います。

まずは、ご遠慮なくご相談ください。

導入事例

代表の森永はこれまで、以下の会社のIFRS導入プロジェクトに関与したことがあります。

A社様

商社・グループ親会社・グループ10社(海外子会社含)

資本金40億円、従業員150名、グループ全体400名

B社様

IT企業・グループ親会社・グループ7社(海外子会社含)

資本金20億円、従業員20名、グループ全体450名

C社様

IT企業・グループ親会社・グループ5社(海外子会社含)

資本金15億円、従業員50名、グループ全体80名

D社様

アパレル業・グループ親会社・グループ2社

資本金20億円、従業員100名、グループ全体120名

IFRSと日本基準との比較 有形固定資産の主要論点

| 日本基準 | IFRS | |

| 1.測定基準 | 取得原価 |

原価モデルまたは再評価モデル (IAS16.15,29,30,31) |

| 2.減価償却方法 | 実務的には税法基準によっているケースが多い。 | 資産の経済的便益の消費パターンを反映する方法による。(IAS16.60) |

| 3.耐用年数 | 実務的には法人税法の耐用年数が広く利用されている。 | 経済的耐用年数(IAS16.56) |

| 4.減価償却単位 | 実務的には法人税法の耐用年数区分に応じたものが多く見られる。 |

資産の構成要素ごとに区別し、耐用年数、残存価額、減価償却方法により減価償却される。 (IAS16.43,60) (コンポーネント・アカウンティング) |

| 5.減価償却方法の変更 | 会計方針の変更として処理しなければならない。ただし、会計方針の変更に該当するものの、その変更については会計上の見積りと同様に取扱い、遡及適用は行わない。 | 会計上の見積りの変更として処理しなければならない。(IAS16.51,61) |

| 6.借入費用の資産化 | 不動産開発事業で一定要件を満たすものは資産化可。 | 一定要件を満たすもの(適格資産)は資産計上(2009年1月1日以降強制)。(IAS23) |

| 7.投資不動産 | 年度末の賃貸等不動産の時価を開示。 | 公正価値モデルで測定し、評価差額は損益計上(原則処理)、又は原価モデルで測定し、公正価値を注記。(IAS40) |

当事務所に関する詳しい内容は、下記をご覧ください。

| ●料金&サービス一覧 | ●事務所紹介 | ●代表挨拶 |

| ●アクセスマップ | ●お客様の声 | ●問合せ |

>>HOMEへ戻る

北島歯科医院

医院長 北島 一 様

|

行政書士 |

|

社会保険労務士 |

|

司法書士 |

|

弁護士 |

Copyright (C) 2013 森永会計事務所 All Rights Reserved.